NUEVO SISTEMA DE COTIZACION PARA LOS AUTONOMOS

Se empezará a aplicar el 1 de enero de 2023 y hasta 31 de diciembre de 2025, a partir de esa fecha el gobierno cada 3 años revisará el sistema y podrá introducir cambios en función de la situación económica.

El nuevo sistema de cotización, consiste en aplicar como base del cálculo los ingresos reales del autónomo, para ello se tiene en cuenta la diferencia entre ingresos y gastos. Hay que distinguir según el sistema de tributación, así pues;

- Estimación objetiva o módulos, será el rendimiento neto que figura en la declaración modelo 131 menos un 7% de deducción por gastos genéricos

- Estimación directa será el rendimiento neto, incrementado con las cuotas de seguridad social (es decir no se descuentan como gasto las cuotas de autónomos) menos un 7% de deducción por gastos genéricos

- Autónomos societarios, será el rendimiento neto de su trabajo, mas los dividendos por participaciones en la sociedad menos un 3% de deducción por gastos genéricos.

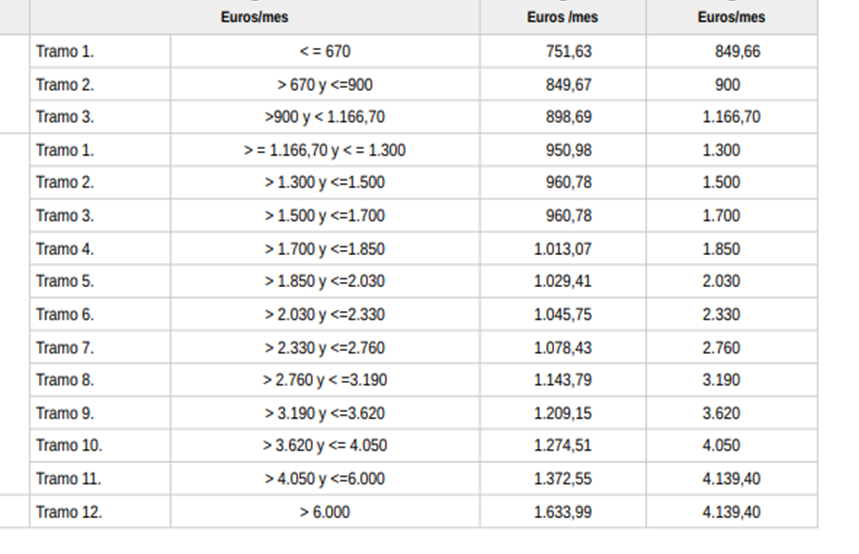

De la base elegida entre la mínima y la máxima dentro del tramo correspondiente al rendimiento neto, será de aplicación el 30,60% que dará el resultado de la cuota a pagar.

Pongamos por ejemplo que un autónomo le sale un rendimiento mensual de 1652,30 euros, eso indica que le corresponde el tramo 3 y puede escoger una base entre 960,78 y 1700, pongamos que escoge 1400 de base, a la que, se le aplica un 30,60% y le resulta una cuota a pagar de 428,40 euros.

Hay que tener en cuenta que todas estas bases se consideraran provisionales, ya que los rendimientos netos pueden variar, en ese caso cuando la seguridad social contraste datos con hacienda, procederá a regularizar las cuotas, pudiendo ser, a pagar o a percibir, en el caso de que salga a pagar se tendrá un mes de plazo desde la comunicación, en caso de a percibir se abonara de oficio como máximo el 30 de abril del año siguiente.

Con este nuevo sistema por tramos, ya no existe limitación de cotización para mayores de 47 años.

Si prevemos diferencias entre lo estimado y lo que va transcurriendo durante el año, podemos solicitar la modificación de tramo y bases hasta en 6 ocasiones al año, que serán;

1 de marzo, si la solicitud se hace antes del último día del mes de febrero

1 de mayo si la solicitud se hace entre el 1 de marzo y el 30 de abril

1 de julio si la solicitud se hace entre el 1 de mayo y el 30 de junio

1 de septiembre si la solicitud se hace entre el 1 de julio y el 31 de agosto

1 de noviembre si la solicitud se hace entre el 1 de septiembre y el 31 de octubre

1 de enero si la solicitud se hace entre el 1 de noviembre y el 31 de diciembre.

NUEVA PRESTACION CESE DE ACTIVIDAD

Se crea una nueva prestación de cese de actividad, consistente en el 50% de la base reguladora en un periodo que va desde los cuatro meses hasta los 2 años.

Para acceder a esta prestación, el autónomo tiene que reducir sus ingresos en un 75% durante dos trimestres, o bien que reduzca la jornada o suspenda contratos del 60% de la plantilla en caso de tenerla.

BONIFICACION NUEVOS AUTONOMOS

Se mantiene la bonificación para los nuevos autónomos o reincorporados tras dos años de inactividad, consistente en una tarifa plana de 80 euros los primeros 12 meses, pudiendo alargarse 12 meses más si los rendimientos del primer año están por debajo del SMI.